以往人们提到数字货币,总会联想到买卖比特币这样的高风险投资。但现在我个人最推崇也深度参与的是稳定币储蓄。

之前我曾写过Crypto.com的储蓄服务Earn,它可以提供10%左右的年利率给稳定币存户。但前提是人们得先购买并抵押一笔价值数千元的CRO币,才能享受这样的福利。有没有更简单、低风险且免抵押的储蓄服务呢?当然有。

这篇介绍的BlockFi 就是市场上数一数二的好选择。它在免抵押的前提下就能提供用户8.6% 的稳定币高利活存,且每个月有一次免费提领的额度。这篇文章讨论BlockFi 背后的运作机制、如何保障用户资金,以及他们相当引以为傲的简易操作体验。

年息8.6% 的储蓄

银行活存年利率有1% 就已经算高了。但在数字货币领域,美金稳定币的活存利息大都落在6% 到10% 之间。会操作的人只要用1年就能赚到别人10年的利息。本金越大,利息差得越多。

BlockFi 的储蓄利息

我常在文章内鼓励大家试试稳定币储蓄,但实际动手操作的人大概不多。要进入币圈华尔街,有以下3 大障碍:

-

利率太高(机制不透明)

-

缺乏保障(没有赔偿机制)

-

流程繁琐(伴随手续费)

你没看错,利率太高确实是个障碍。

所谓「高风险高报酬」,当看到「年利率8.6% 的数字货币」储蓄,许多人脑袋里马上警铃大作,直接认定这是一项高风险投资。但事实并非如此。

像USDC、GUSD 或PAX 这样的美金稳定币都受到美国政府严格监管,不仅价格永远等值于1 美金,也不会有发行商(例如Tether)卷款跑路的问题。这已经大幅降低数字货币的风险。

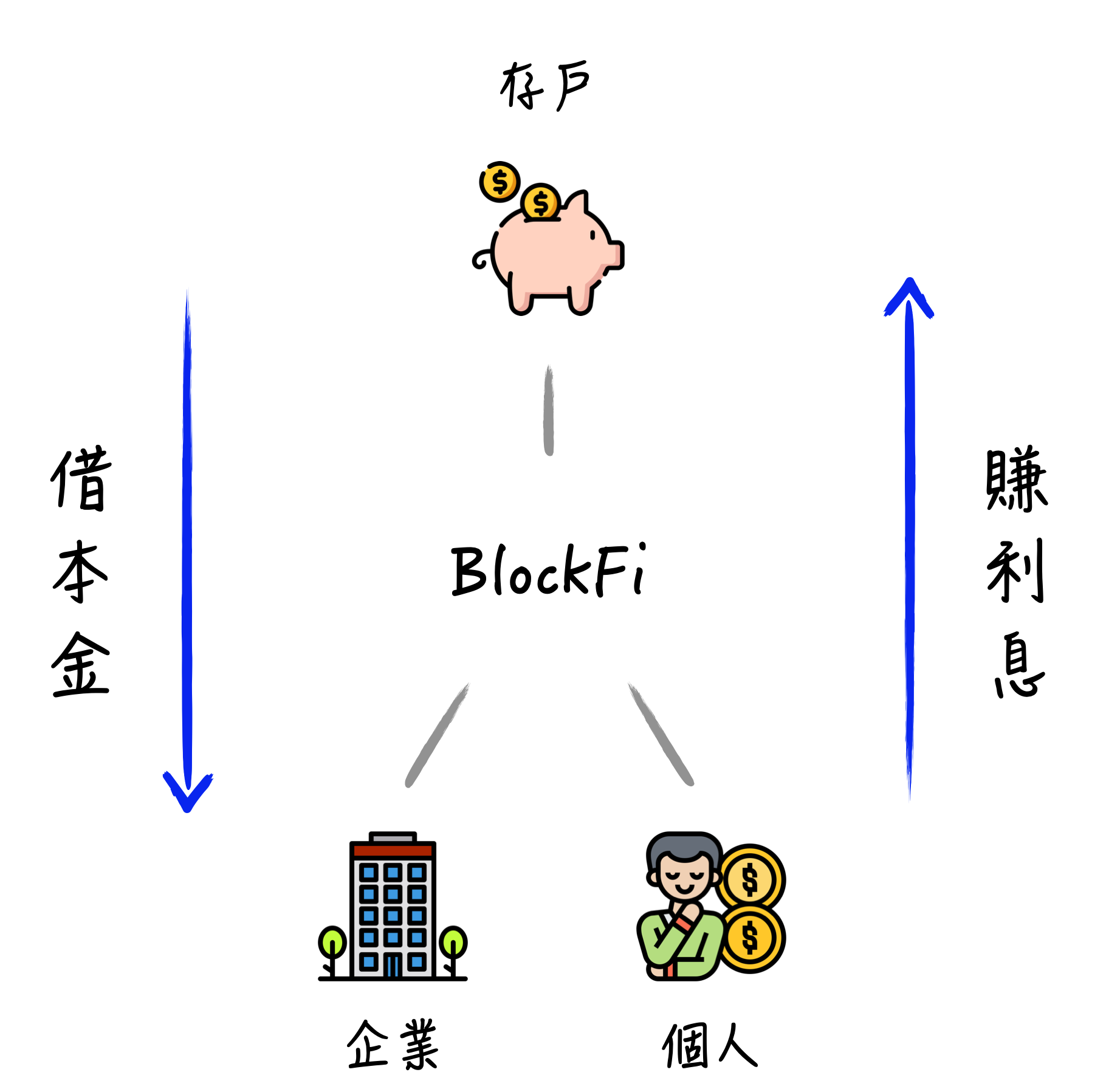

此外,储蓄利率高低取决于资金的供需市场。当资金供过于求,储蓄利率就会下降。反之,利率就会上升。以往人们总会质疑数字货币市场上真的有这么多人在借钱吗?钱都用到哪里去?这次BlockFi就在部落格中公开指出幕后的资金需求者:

BlockFi 会将人们储蓄帐户内的资产,借给可信赖的个人、企业来产生利息。为了避免风险,BlockFi 会以超额抵押条款(也就是抵押品价值高于借款金额)来出借数字货币。但谁是借款人呢?

1)看到套利机会的交易员和投资基金

2)替私人提供买卖服务的场外交易者

3)需要拥有数字货币储备才能提供服务的比特币ATM

简单来说,数字货币已经建立了自成一格的金融体系。甚至开始出现「币圈华尔街」。

币圈华尔街

投资者需要有更多的资金才能以钱滚钱。而服务提供者也需要准备多余的资金,才能提供场外交易或是ATM 的自动存提款服务。向BlockFi 借数字货币,就像企业跟银行借钱一样,得支付利息。以数字货币为基础的金融服务应运而生。

企业之外,BlockFi也提供个人的数字货币抵押借款服务。以往比特币投资者如果要买车、买房,就得先变卖一点比特币换成现金才能支付头期款。毕竟车商、屋主都只收现金。但现在BlockFi则是扮演「银行」让投资者不必变卖比特币,而是只要「抵押」手上的比特币,就能在90分钟内收到银行的美金入帐通知。

这和传统金融的抵押借款服务一模一样,BlockFi 的商业模式也就很好理解。

对存款户来说,这8.6% 的储蓄利息会随着市场资金需求变化而浮动。目前BlockFi 管理的资产总额大约是20 亿美金。规模说大不大,说小也不算小。假如巴菲特哪天拨出一部分资产放入BlockFi 储蓄,当前储蓄利率恐怕就会一下子被稀释掉。

赚更多利息之外,也有人担心放在BlockFi 的本金会不会因为意外而拿不回来?这并非杞人忧天。

「币圈华尔街」的意外保障机制还不普遍。每当交易所被骇或是私钥管理者被捕,投资者就得担心资产会不会血本无归。相对之下,BlockFi的资金保障就比较完整:

Gemini是BlockFi的主要信托机构。Gemini将大部分的资金存在冷钱包(金库),只有少部分放在热钱包(柜台)方便流通。热钱包内的资金都有保险,且资金总额不会大于投保金额。Gemini Trust是纽约州政府核可的资产信托机构,受到纽约金融服务部监管。此外,四大会计师事务所之一的Deloitte也完成对Gemini信托解决方案的SOC2检查。

简单来说,BlockFi 并不是自己保管资金,而是交给专业且合法的Gemini 信托。虽然不能说万无一失,但相对来说已安全许多。若骇客入侵或私钥弄丢,至少人们不用担心BlockFi 赔不起。虽然这增加了BlockFi 营运成本,但也同时提升了投资者信心。

虽然币圈华尔街的利息很高、安全也逐步提升,但最为人诟病的还是繁琐的操作流程。这也是BlockFi 最引以为傲的强项。

充值即储蓄

要享受BlockFi 的8.6% 储蓄,只要3 个步骤:

-

创建BlockFi 帐户

-

将数字货币存入帐户

-

自动开始赚利息

使用Crypto.com、币安或是MaiCoin近期推出的收满益时,人们得花时间在平台中找寻储蓄业务在哪里。而BlockFi只有一项业务——储蓄——没有放错帐户的问题,更不用事先购买、抵押平台币。当使用者将数字货币转入BlockFi之后,就自动开始赚利息了。

听起来很简单吗?不。

许多人根本不会买数字货币,提领时也怕转错地址。而BlockFi 厉害的地方就是降低加入币圈华尔街的门槛,使用起来就像ATM 操作跨行转帐一样简单,人们也不用再到处注册交易所。

如果你是美国人的话,只要拿起手机跨行转帐到BlockFi 的美国银行帐户里,你的美金就会自动变成个人帐户内的美金稳定币(GUSD)余额,并开始替你赚得8.6% 储蓄利息。如果你是中国人的话,操作流程就像是到银行跨国转帐美金一样,得支付电汇数百元的手续费且等待3到5个工作天才会入帐。

但无论是哪种,BlockFi 的银行帐户收到转帐之后就会自动地替你完成买币、充值流程,一步搞定。完全没有转错帐户、资产弄丢的问题,人们甚至不会看到数字货币的收款地址。遑论私钥。

这才是真正的无缝体验。

未来BlockFi 还会逐步开放用户将数字货币存款,直接提领到银行帐户内。这不是银行愿意收数字货币,而是BlockFi 直接身兼交易所替你换成法定货币,并转进你的银行帐户内。零手续费。

BlockFi 解决币圈华尔街的两大痛点 — 进入门槛与层层手续费。不仅使用流程和跨行转帐一样简单、易操作,手续费也是固定支出。若以信用卡买币,必须支付总额3.5% 的交易手续费。BlockFi 固定手续费的设计更适合大金额交易。

以前人们总说:「不要把钱藏在床底下。」

钱放床底下不安全,也不会生利息。现在数字货币储蓄变得更安全,利息也比银行高出许多,流程也越来越简单。是不是别再把钱藏在银行内?

本文链接地址:https://www.wwsww.cn/DeFi/9142.html

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。